Der Gesundheitsmarkt in Deutschland

Struktur, Gewinner und strategische Konsequenzen

Marktzugang │Prozesseffizienz │ Wachstum & Wirtschaftlichkeit │ Qualitäts- und Risikomanagement

für B2B-Unternehmen und Gesundheitseinrichtungen

Blogbeitrag

Der Gesundheitsmarkt in Deutschland

Struktur, Gewinner und strategische Konsequenzen

Blogbeitrag

- Joachim Scherer

- Ein Kommentar

für B2B-Unternehmen und Gesundheitseinrichtungen

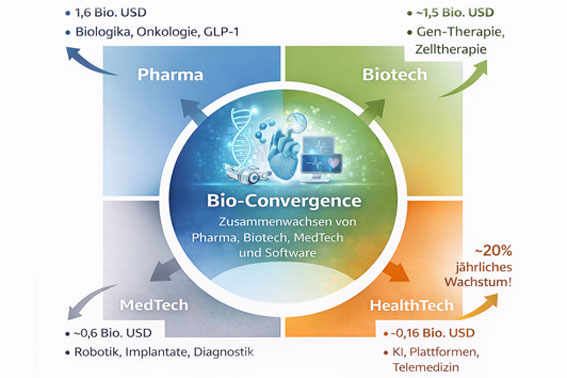

Werfen wir zunächst einen Blick auf die vier großen Bereiche und ein paar globale Zahlen, Marktgröße und Wachstumspotenziale. Daten, die die Bedeutung der Gesundheitswirtschaft unterstreichen.

Pharma

bleibt der größte Markt (ca. 1,6 Bio. USD), insbesondere durch Biologika, Onkologie und neue Medikamentenklassen wie GLP‑1.Biotechnologie

liegt mit ca. 1,5 Bio. USD an zweiter Stelle und ist ein stark wachsender Bereich, vor allem getrieben durch Gen- und Zelltherapien sowie personalisierte Medizin.Medizintechnik

Aktuell bei ca. 0,6 Bio. USD, wächst stabil, insbesondere durch Robotik, Implantate und Diagnostik.HealthTech / Healthcare-IT

ist der am schnellsten wachsende Bereich (ca. 20 % Wachstum pro Jahr), z. B. durch KI, Plattformen, Telemedizin und Remote Monitoring.

Warum ist das wichtig? Weil wir in Deutschland auch stark vom Export abhängig sind: So gehen rund 68% der Medizintechnik-Produkte ins Ausland.

Lange Zeit wurde der Markt von Pharmaunternehmen, Krankenhäusern und klassischen Versorgungsstrukturen dominiert. Doch die Wertschöpfung verschiebt sich zunehmend in neue Bereiche: Biotechnologie, Medizintechnik und vor allem digitale Gesundheitslösungen wachsen deutlich schneller als die traditionellen Segmente.

Der spannendste Bereich entsteht dabei nicht innerhalb eines einzelnen Sektors, sondern zwischen den Sektoren. Man spricht inzwischen von Bio-Convergence – dem Zusammenwachsen von Pharma, Biotech, MedTech und Software. Genau an diesen Schnittstellen entstehen die Innovationen, die die Medizin in den nächsten 10–20 Jahren prägen werden: Personalisierte Medizin, KI-gestützte Diagnostik, digitale Therapien, Remote Monitoring, robotische Chirurgie oder datenbasierte Versorgungsmodelle.

Global sehen wir stabile und überdurchschnittlich hohe Wachstumsraten

| Segment | Marktgröße heute | Wachstum |

|---|---|---|

| Healthcare gesamt | ~7–10 Bio. USD | 6–8 % |

| Pharma | ~1,6 Bio. USD | 7–8 % |

| Biotech / Life Science | ~1,5 Bio. USD | ~14 % |

| Medizintechnik | ~0,6 Bio. USD | ~6–7 % |

| Healthcare-IT / Digital Health | ~0,16 Bio. USD | ~20–23 % |

Die globale Gesundheitswirtschaft gehört zu den größten Wachstumsmärkten weltweit. Je nach Abgrenzung liegt das globale Marktvolumen heute bei rund 7–10 Billionen USD und wächst langfristig mit etwa 6–8 % pro Jahr.

Bis 2030 wird ein globales Marktvolumen von über 20 Billionen USD erwartet, getrieben durch Alterung, chronische Erkrankungen, Digitalisierung und steigende Gesundheitsausgaben in Schwellenländern.

Wichtig: Ein großer Teil der zukünftigen Ausgaben verlagert sich laut einer aktuellen Studie von pwc von stationärer Versorgung hin zu Prävention, personalisierter Medizin, Homecare und digitalen Gesundheitslösungen – ein Wertpool von über 1 Billion USD bis 2035.

Medizintechnik 2026: Wachstumsbranche – aber der Standort Deutschland steht unter Druck

| Segment | Marktgröße Deutschland |

|---|---|

| Gesundheitsmarkt gesamt | ~498 Mrd. € |

| Pharma | ~70–95 Mrd. USD (~65–85 Mrd. €) |

| Medizintechnik | ~41–55 Mrd. € |

| Digital Health | ~5–25 Mrd. € (stark wachsend) |

| Biotech / Life Science | schwer abzugrenzen, stark wachsender Teil von Pharma |

Deutschland ist der größte Gesundheitsmarkt Europas mit Gesundheitsausgaben von rund 498 Mrd. € pro Jahr und etwa 6,1 Mio. Beschäftigten im Gesundheitssektor.

Damit gehört die Gesundheitswirtschaft zu den größten Wirtschaftsbranchen des Landes.

Der Gesundheitsmarkt in Deutschland wächst – aber vor allem verändert er seine Struktur.

Was sich aktuell jedoch stärker verändert als das Wachstum selbst, ist die Struktur der Wertschöpfung im Gesundheitsmarkt. Der größte Ausgabenblock liegt heute noch im Krankenhausbereich, doch die Versorgung verlagert sich zunehmend in den ambulanten Bereich. In Homecare-Modelle und in digitale Versorgungsformen. Gleichzeitig treiben demografischer Wandel, Fachkräftemangel, steigende Kosten und Digitalisierung eine grundlegende Transformation des Systems voran.

Bis 2035 wird mehr als ein Viertel der Bevölkerung über 65 Jahre alt sein – ein zentraler Treiber für steigende Nachfrage nach Gesundheitsleistungen, Medizintechnik und digitalen Versorgungsmodellen.

Diese Veränderungen führen dazu, dass sich die Wertschöpfung im Gesundheitsmarkt verschiebt: Weg vom reinen Produkt, hin zu integrierten Lösungen, Services und datenbasierten Geschäftsmodellen. Der Wettbewerb im Gesundheitsmarkt entscheidet sich daher zunehmend über Marktzugang, Daten, integrierte Versorgungslösungen und regulatorische Kompetenz.

Das sind die Gewinner der strukturellen Veränderungen in der Gesundheitswirtschaft

Besonders profitieren Unternehmen, die nicht nur Produkte liefern, sondern Teil der Versorgungskette werden. Dazu gehören beispielsweise Anbieter von Medizintechnik mit digitalen Services, Unternehmen im Bereich Diagnostik, Digital-Health-Unternehmen, Anbieter von Homecare-Lösungen sowie Plattformanbieter, die Daten, Patienten und Leistungserbringer miteinander vernetzen. Auch Biotechnologie und personalisierte Medizin gewinnen zunehmend an Bedeutung, da Therapien individueller und datengetriebener werden.

Unter Druck geraten dagegen Geschäftsmodelle, die stark von einzelnen Produkten, stationärer Versorgung oder reinem Preiswettbewerb abhängig sind. Dazu zählen beispielsweise unspezialisierte Krankenhäuser, reine Hardwarehersteller ohne Service- oder Datenstrategie oder Anbieter ohne klaren Zugang zum Patienten oder zu Versorgungsdaten.

Für Unternehmen bedeutet das, dass sie sich strategisch neu positionieren müssen. Erfolgreiche Unternehmen im Gesundheitsmarkt der Zukunft sind nicht mehr nur Hersteller, sondern Lösungsanbieter. Sie kombinieren Produkte mit Software, Daten, Service und Versorgungskonzepten. Sie denken in Versorgungspfaden statt in Produkten, bauen Partnerschaften auf, entwickeln digitale Geschäftsmodelle und positionieren sich entlang der Wertschöpfungskette – beispielsweise in Diagnostik, Therapie, Monitoring oder Datenplattformen.

Entscheidend ist dabei die Antwort auf eine zentrale strategische Frage:

Welche Rolle spielt Ihr Unternehmen künftig im Gesundheitsökosystem – Produktanbieter, Lösungsanbieter oder Plattformanbieter?

Genau an diesem Punkt liefert kompetente und branchenerfahrene Beratung für Unternehmen im Gesundheitsmarkt einen echten Mehrwert. Dabei geht es typischerweise nicht nur um klassische Strategiearbeit, sondern um die konkrete Weiterentwicklung von Geschäftsmodellen, Marktzugangsstrategien, Internationalisierung, Regulatory-Strategien, Kooperationen, M&A‑Prozesse oder die Entwicklung neuer Geschäftsbereiche in den Wachstumsfeldern.

Vor allem geht es um Kooperationen mit innovativen Unternehmen und klinischen Kompetenzträgern. Um die Einbindung von Forschungseinrichtungen, Meinungsbildnern und Anwendern.

Aber es geht auch um Umsetzungsgeschwindigkeit. Denn mit zunehmender Digitalisierung verkürzen sich Innovationszyklen und nur mit effizienten Prozessen und kurzen Entscheidungswegen hält man den Anschluss oder besser noch, ist man in der Lage, voran zu gehen.

Wie erleben Sie die Märkte und wie bereiten Sie sich auf diese Veränderungen vor?

Ich freue mich auf den Austausch in den Kommentaren oder im Rahmen eines persönlichen Gesprächs. Den Link zur Terminvereionbarung finden Sie im ersten Kommentar.

#InterimManagement #Medizintechnik #MedTech #Marktzugang #BusinessDevelopment #OEM #B2B #Partnerschaften #Innovation

- Joachim Scherer

- Ein Kommentar

Ein Kommentar

https://medtech-partner.com/de/terminvereinbarung/